弊社では確定拠出年金を採用しており、月1万円くらいを自動的に積み立てている。

前職で始めて現職で引き継いで数年間は全く興味がなく、年末に配布されるあなたの実績と云うような紙を眺めて(うわぁまた元本割れ…)と思うに留まった。

資産運用を始めてからは資産割合を組み換え、確定拠出年金のサイトで毎月資産状況を確認している。眺めるだけで組み換えたりはせず、淡々と。この作業を簡単に行えるのが企業型確定拠出年金のWEBサイトである。今回は弊社が採用している企業型確定拠出年金の加入者サイト「DCなび」について書かんとする。

企業型確定拠出年金加入者サイトとは

加入から現在までの資産評価額と掛金累計額(運用元本)の月次推移を閲覧でき、組み換えなどの操作もできるサイトである。

ログイン方法

勤め先から案内があると思うが、ログイン画面にてプランを選択し、(勤め先から知らせがあるはずの)ログインIDとパスワードを入力する。

[IDでログイン]を使うことは初回のみに止めることを推奨する。パスワードを失念した際に問い合わせると、勤め先にハガキで新しいパスワードが届くため時間も総務の労力もかかることとなる。

初回にログインしたらすぐさま[メールアドレスでログイン]の設定を推奨する。

マイページについて

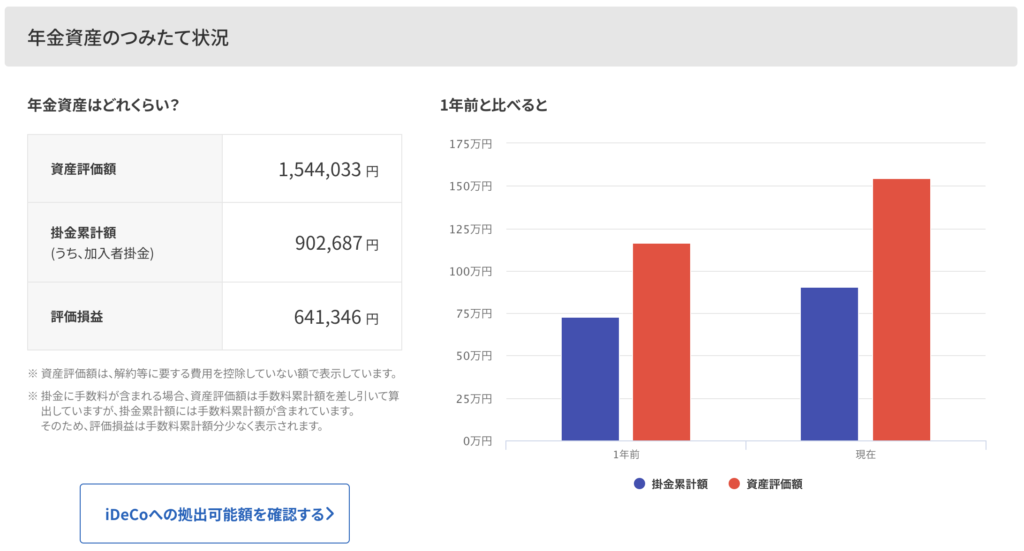

マイページを下に少しスクロールすると、ざっくりとした自分の資産状況を確認できる。

・資産評価額

・掛金累計(内、加入者掛金)

・評価損益

その下にはマイロードマップなるものも掲載され、初回ログイン時に設定した60歳時目標金額に対する達成度合いを割合で表している。目標金額が高望みなのか、永遠に1合目にいる気がする。

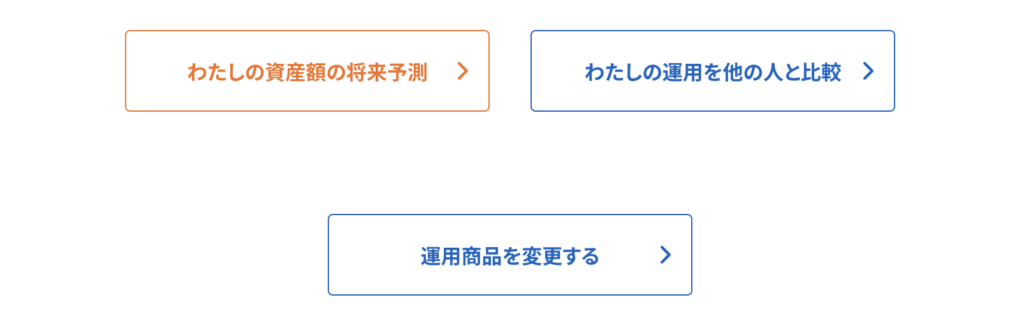

さらに下の方には3つのボタンがある。

・わたしの資産額の将来予測

・わたしの運用を他の人と比較

・運用商品を変更する

上の2つは同じページに遷移する(ページの位置が異なる)。

[わたしの資産額の将来予測]をクリックして「マイロードマップ」に遷移し、もう少し詳しく確認する。

マイロードマップについて

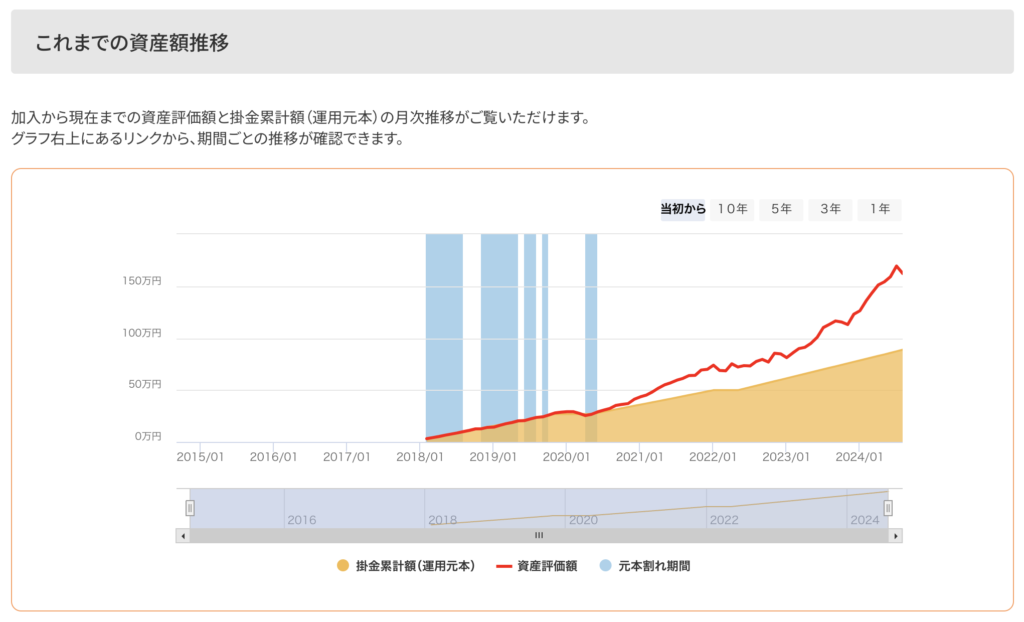

ページの一番上では「これまでの資産推移」をグラフで確認できる。

・赤い線が資産評価額

・オレンジ色は運用元本

・背景が水色になっている期間は元本割れ期間

ワイは2017年の暮れに現職となっており、金融知識をつけるまでは

国内株式:25%

国内債券:25%

外国株式:25%

外国債券:25%

でテキトーに運用していた。インデックスファンドとアクティブファンドの違いも理解せぬまま運用していたため、割合は覚えているが運用商品はさっぱりである。

2020年の暮れに資産運用の知識をつけ、運用商品をごっそり入れ替え、

国内株式:10%

外国株式:90%

とした。

この組み替えと株価の上昇トレンドにより、以降元本割れは経験していない。

50歳になるまでは株式100%のポートフォリオで運用予定である。

国内株式を10%取り入れた理由については、外国株式に日本を含まないため全世界株式に近い運用をするために少量組み込んでいる。ググったところによると2023年11月末現在で日本株式の比率は5.5%とあったので、この比率に近づけようかと考えてもいる。2020年末に組み換えた当時は外国株式と国内株式の手数料率にまあまあな差があったが現在はそうでもないようである。

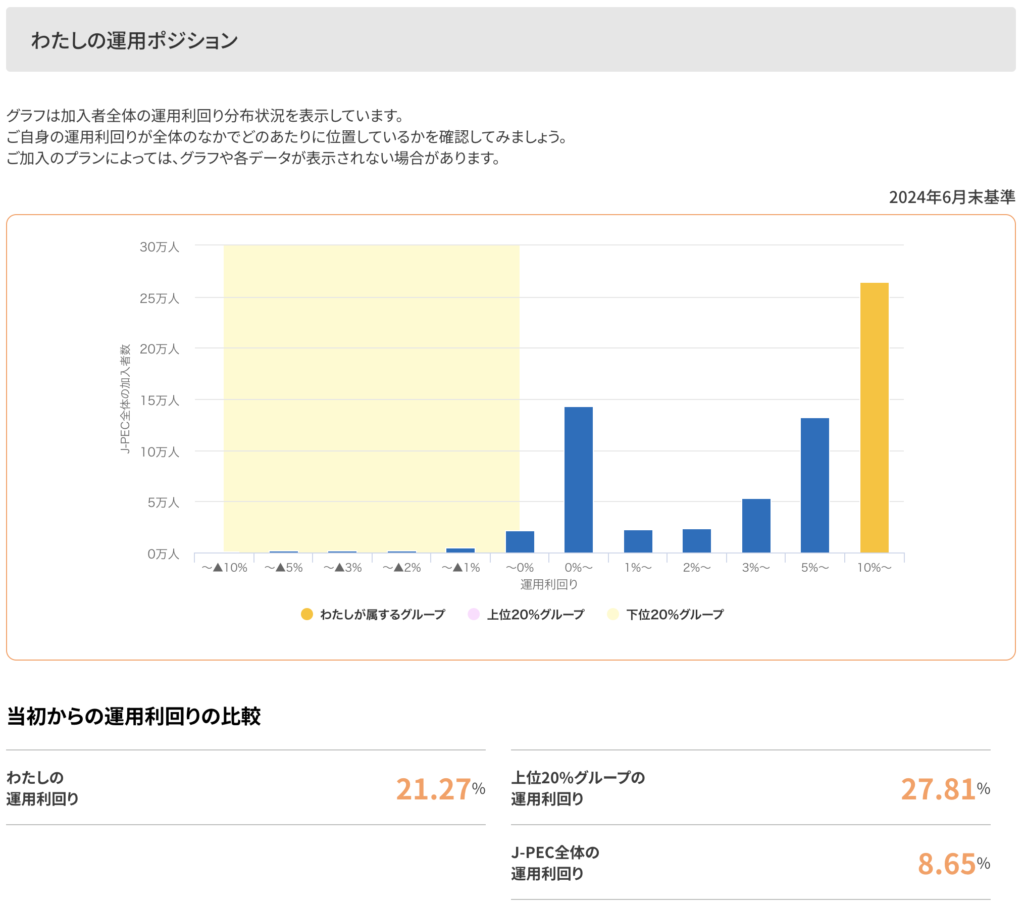

私の将来予測というグラフもあるが、株式100%のポートフォリオにしていると全く役に立たない。毎度一瞥する程度である。「運用が不調な時」の絶望の金額を見て笑っている。取り崩し時は暴落に遭いたくないものである。

こちらも役に立たないのであるが、全体の運用利回りの部分がプラスになっていると「みんな幸せでイイね!」と親指を立てたくなる、心にいいグラフである。

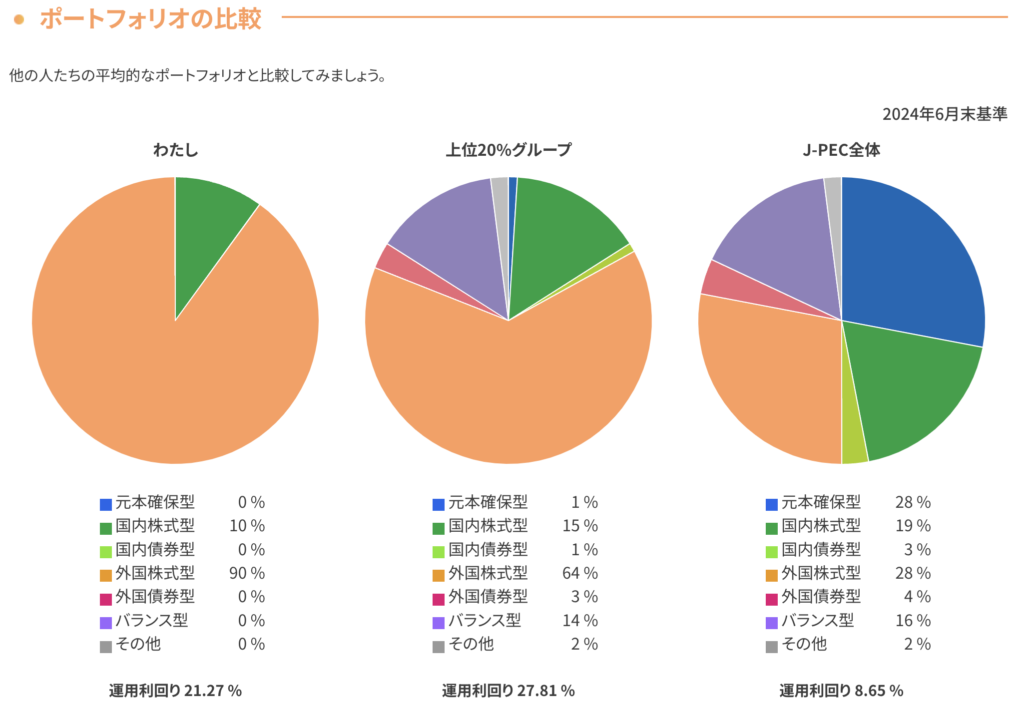

ポートフォリオ比較では上位グループと全体のポートフォリオを円グラフで確認できる。

ここでわかるのは以下のことである。

・上位グループは外国株式比率が高い

・上位グループは元本確保型をほとんど選ばない

・全体では元本確保型、国内株式型、外国株式型、バランス型が人気

・全体の中でも元本確保型と外国株式型が多い

50歳を超えていたらわからないでもないが元本確保型は資産が増えないので、資産形成期にある人々にはお勧めできない。が、ものすごい人気が伺える割合となっている。

ポートフォリオを設定して1,2年ほど経過しても運用利回りが平均を超えない場合は上位グループが多く採用している商品を参考にされると良い。あるいは30代までの加入者であれば外国株式100%を勧める人が多いので、そうしてみるのも良いだろう。

重宝する機能

マイページの下部にある「商品ウォッチ」という機能は、ポートフォリオを構築する際にとても重要な機能である。国内株式にも数商品あり、これらを比較する際には特に便利であった。右の列のチェックボックスをクリックすると4商品まで並べて表示することができる。

こちらは国内株式と外国株式のインデックス/アクティブの手数料(信託報酬)を比較する際に使用した表である。eMaxis Slimを愛してやまないワイからするとインデックスファンドであるのに信託報酬0.24%は正直渋いのであるが、アクティブファンドの信託報酬には度肝を抜かれたものである。国内1%って!!外国2%って!!誰が買うねんこんなん!!!!とツッコミを入れてXで呟いたのは良き思ひ出出会った。アクティブファンドはインデックスファンドに永続的に勝ち続けることが難しい。さらに信託報酬も高いとあれば損してしまう可能性はさらに上がり、長期投資に向かない。迷ったら外国株式インデックス100%。

おわりに

以上がワイの企業型確定拠出年金サイトの確認箇所である。チラ見しかしない箇所も紹介したが、それもまた愉快であるのでご覧いただいた。

この記事を書くにあたり全世界株式の内訳も軽くおさらいできたので、さらにポートフォリオを組み替えていきたいと考え直せて良い機会となった。

全くメンテナンスしていない方々は是非とも見直していただきたい。願わくば、この記事がその機会とならんことを。

コメント